Bart Tommelein Vlaams minister van Energie wil werk maken van energiezuinige woningen in België. Hierbij lanceert hij ook het woord “benoveren”, wat staat voor “beter renoveren.” Het Vlaams Energieagentschap gaf daarom de brochure ” BENOveren: wat, waarom en hoe? ” uit.

“Wie zijn woning op meerder plaatsen isoleert en zo het energieverbruik onder een bepaalde grens krijgt, krijgt korting op de onroerende voorheffing. In sommige gevallen wordt die zelfs helemaal geschrapt”, zei de minister in De Zevende Dag.

Concreet zou het op neer komen dat wie zijn energiepeil kan reduceren tot E60 moet de volgende vijf jaar na de vernieuwbouw geen onroerende voorheffing betalen.

Ook mensen die de renovatiewerken niet in één keer kunnen uitvoeren zullen volgens de minister optimaal gebruiken kunnen maken van de fiscale korting. “We geven met de Vlaamse regering de mogelijkheden om de volgende drie jaar goedkoop of gratis te lenen zodat men verbouwingen kan doen”

Dakisolatie: einde van de belastingvermindering

De belastingvermindering voor dakisolatie zal niet meer van toepassing zijn vanaf 1 januari 2017. Er is wel een overgangsmaatregel voorzien: wie zijn bestelling plaatst en een voorschot betaalt voor eind 2016 en ten laatste op 31 december 2017 de factuur betaalt, zal nog van de belastingvermindering kunnen genieten.

Isolatiepremies in 2017: wat verandert er op Vlaamse niveau

Een hervorming van de energiepremies stond al een tijdje op het programma, maar nu staat het vast:: vanaf 2017 zullen deze premies er heel anders uitzien.

Vanaf 2017 veranderen de energiepremies in Vlaanderen. De Vlaamse regering keurde de plannen van Energieminister Annemie Turtelboom goed.

- De individuele premies worden hier en daar aangepast Premies afgebouwd voor dak en glas, stimulans voor warmtepomp Van zes naar twee dakisolatiepremies

- Het aantal premies wordt verminderd

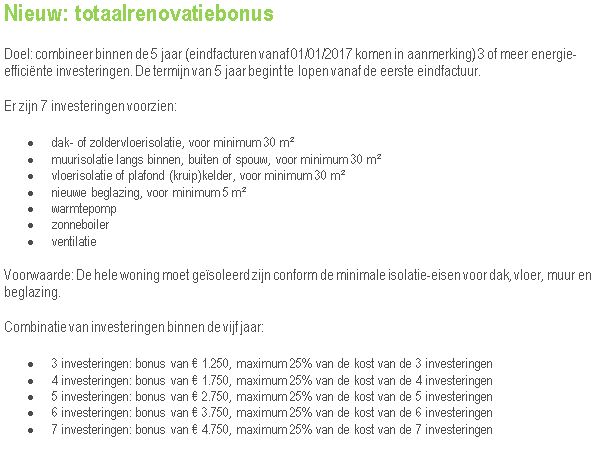

- Er komt een premie om energie-efficiënte totaalrenovaties uit te voeren

Deze wijzigingen gaan allemaal in vanaf 01/01/2017 (datum eindfactuur). Tot 31/12/2016 blijft alles hetzelfde.