In het kader van mobiliteit heeft de wetgever een gunstig statuut voorzien ter promotie van fietsen. Dit gunstig statuut voorziet in volgende voordelen:

- 23cent/km woon-werkverkeer kan als beroepskost worden aangegeven indien werkelijke beroepskosten worden bewezen

- Voordeel voor een fiets die ter beschikking wordt gesteld door de werkgever is belastingvrij (met andere woorden geen belastbare voordeel alle aard);

- De werkgever kan eveneens belastingvrij tussenkomen in uw kosten voor woon-werkverkeer door 23cent/km toe te kennen voor het traject woon-werkverkeer die afgelegd wordt met de fiets.

Alle voordelen zijn bovendien cumuleerbaar.

Er zijn ook voordelen voor de werkgever: alle kosten met betrekking tot het faciliteren van een bedrijfsfiets kunnen voor 120% als beroepskosten worden afgetrokken. Dus niet enkel de kost voor het ter beschikking gestelde fiets, maar ook de kost van doucheruimtes en fietsenstallingen.

Het woon-werkverkeer moet wel aangetoond kunnen worden. Indien bijvoorbeeld maatschappelijke zetel samenvalt met thuisadres, is dit geen evidentie

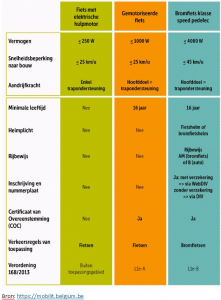

Maar een fiets is niet gelijk aan een tweewieler met pedalen!

Fiscaal worden mountainbikes of race fietsen niet (volledig) gelijkgesteld met een ‘fiets’.

Voor sportieve fietsen gelden het 1ste en het 3de voordeel van het gunst statuut. Hier is dus wel een belastbare voordeel alle aard van toepassing indien de ‘fiets’ door de werkgever ter beschikking wordt gesteld. Dit voordeel wordt als loon beschouwd en bijgevolg onderworpen aan bedrijfsvoorheffing en sociale zekerheid.

De 2de vrijstelling is volgens de minister van Financiën enkel voor stadsfietsen en hybride fietsen (tussenvorm tussen een stadsfiets en een mountainbike). De wet maakt zulke onderscheid niet.

De minister van Financiën maakt ook een verschil tussen “pedelecs” (elektrische fietsen waarvan de snelheid begrensd is tot 25km/uur) en “speed pedelecs” (elektrische fietsen die tot 45km/u kunnen halen).

“Pedelecs” worden fiscaal gelijkgesteld met fietsen en genieten dus van alle fiscale voordelen.

“Speed pedelecs” worden door het verkeersreglement als een “klasse B motorfiets” gekwalificeerd. Deze kwalificatie wordt fiscaal doorgetrokken waardoor geen enkel fiscaal voordeel volgens het gunstige statuut voor fietsen van toepassing is. De belastingvermindering voor elektrische motorfietsen is evenmin van toepassing omdat de speed pedelec niet zuiver elektrisch wordt aangedreven!

“Speed pedelecs” worden door het verkeersreglement als een “klasse B motorfiets” gekwalificeerd. Deze kwalificatie wordt fiscaal doorgetrokken waardoor geen enkel fiscaal voordeel volgens het gunstige statuut voor fietsen van toepassing is. De belastingvermindering voor elektrische motorfietsen is evenmin van toepassing omdat de speed pedelec niet zuiver elektrisch wordt aangedreven!

Indien een werkgever een “snelle elektrische fiets” aankoopt of leaset en deze ter beschikking stelt van een werknemer als een “bedrijfsfiets“, zal de werknemer belast worden op de werkelijke waarde van het voordeel dat voortvloeit uit het gratis gebruik van deze bedrijfsfiets.

Opmerkelijk is dat het belastbare voordeel voor een snelle elektrische fiets misschien hoger uitkomt dan het minimum belastbare voordeel van €1.280,00 die geldt voor sommige bedrijfswagens met een zeer lage CO² uitstoot.