Fiscale aftrekregeling vanaf 01/01/2018 tot en met 31/12/2019:

In de vennootschapsbelasting: de aftrekregeling zoals we die nu kennen, blijft behouden tot en met 31/12/2019. De wagen zal dus volgens de CO2-uitstoot in een bepaalde schijf van aftrek vallen.

In de personenbelasting: vanaf 01/01/2018 geldt niet langer het algemeen aftrekpercentage van 75%. Omdat de regering de zelfstandigen wil aansporen hun wagenpark te ‘vergroenen’, wordt de aftrek gelijkgeschakeld met de schijven in de vennootschapsbelasting MAAR met een minimale aftrek van 75%. U kan als zelfstandige dus een hogere aftrek krijgen als de CO2-uitstoot van uw wagen lager is en bijgevolg in een hogere schijf van aftrek valt.

Vanaf 01/01/2020 wordt wel een onderscheid gemaakt:

– Wagens aangekocht voor 01/01/2018 blijven van bovenvermelde aftrekregeling genieten zolang ze worden gebruikt (dus als u die wagen 15 jaar lang gebruikt, zal u 15 jaar lang van de aftrekregeling van minimaal 75% kunnen genieten).

– Wagens aangekocht na 01/01/2018 zullen vanaf 01/01/2020 worden gelijkgeschakeld met de dan geldende regeling in de vennootschapsbelasting (hierna verder uitgelegd).

Fiscale aftrekregeling vanaf 01/01/2020:

Vanaf 01/01/2020 zal de aftrekregeling zowel in de vennootschapsbelasting als in de personenbelasting worden aangepast. Er wordt dan gewerkt met een formule die zal moeten worden toegepast om de aftrek van elke auto afzonderlijk te bepalen.

De formule zal er uit zien als volgt:

120% – (0,5 x gram CO2/km x coëfficiënt)

De coëfficiënt bedraagt:

1 voor diesels en hybride diesels

0,95 voor benzine en hybride benzine

0,90 voor aardgas met minder dan 12 fiscale PK

De maximale aftrek zal 100% bedragen en de minimale aftrek 50%. Als echter de CO2-uitstoot 200 gram of meer per kilometer bedraagt, is de aftrek steeds 40%.

Voor auto’s aangekocht voor 01/01/2018 zal deze regeling niet gelden in de personenbelasting!!!

Fiscale aftrekregeling hybride wagens:

Vanaf 01/01/2020 worden de zogenaamde ‘fake’ hybride wagens afgestraft. Het gaat voor alle duidelijkheid om hydride plug-in wagens en dus niet om wagens die kunnen worden beschouwd als hybride maar die hun elektrische vermogen halen uit bijvoorbeeld de remactiviteit en opladen tijdens het rijden.

Om het aftrekpercentage van de ‘fake’ hybride wagens te bepalen, is het belangrijk om te weten wat de capaciteit van de batterij is. Er zijn twee mogelijkheden:

– Capaciteit van minimaal 0,6 Kwh per 100 kg wagengewicht = CO2 van de hybride versie te hanteren

– Capaciteit minder dan 0,6 Kwh per 100 kg wagengewicht = CO2 van hetzelfde type wagen met een klassieke brandstofmotor of indien er geen vergelijkbare versie met brandstofmotor is, de CO2-uitstoot van de hybride versie maal 2,5.

De alzo bekomen CO2-uitstoot zal gebruikt moeten worden voor zowel het bepalen van het aftrekpercentage van de autokosten als voor de berekening van het voordeel in natura!

Er geldt een belangrijke uitzondering voor de hybride wagens besteld voor 01/01/2018. Deze wagens blijven genieten van de CO2-uitstoot van de hybride versie, zelfs na 01/01/2020.

Het is hierbij niet noodzakelijk dat de wagen voor 01/01/2018 is geleverd of ingeschreven. Indien u de aankoop voor 01/01/2018 overweegt, is het voldoende dat u een getekende bestelbon of een getekend leasingcontract daterende van voor 01/01/2018 kan voorleggen.

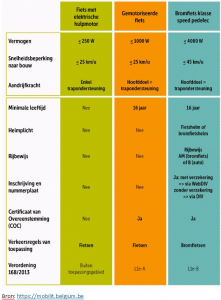

“Speed pedelecs” worden door het verkeersreglement als een “klasse B motorfiets” gekwalificeerd. Deze kwalificatie wordt fiscaal doorgetrokken waardoor geen enkel fiscaal voordeel volgens het gunstige statuut voor fietsen van toepassing is. De belastingvermindering voor elektrische motorfietsen is evenmin van toepassing omdat de speed pedelec niet zuiver elektrisch wordt aangedreven!

“Speed pedelecs” worden door het verkeersreglement als een “klasse B motorfiets” gekwalificeerd. Deze kwalificatie wordt fiscaal doorgetrokken waardoor geen enkel fiscaal voordeel volgens het gunstige statuut voor fietsen van toepassing is. De belastingvermindering voor elektrische motorfietsen is evenmin van toepassing omdat de speed pedelec niet zuiver elektrisch wordt aangedreven!